Ce mois-ci, easyfacto a choisi de faire un point sur une forme particulière et relativement connue d’affacturage, à savoir l’affacturage déconsolidant.

Définition

Tout d’abord pour passer par la case définition, l’affacturage déconsolidant est une forme d’affacturage dans laquelle la cession de la création par l’entreprise au factor (le partenaire financier qui pratique l’affacturage) se fait de manière totale et définitive.

L’affacturage déconsolidant est une forme d’affacturage qui est dite sans recours pour le factor. En d’autres termes, cela signifie que contrairement aux autres formes d’affacturage, le facteur accepte de financer les factures d’une entreprise donnée en abandonnant tout recours possible à un recouvrement des créations sur l’entreprise en cas de défaut avéré du débiteur.

Si tous les professionnels du conseil en restructuration, des montages financiers ou des fusions-acquisitions connaissent bien ce produit, peu d’entreprises y font appel d’une manière générale, et bien souvent à tort, car, comme nous allons le voir dans l’exemple qui va suivre, c’est une forme d’affacturage tout-à-fait intéressante et pertinente, qui présente beaucoup d’avantages et qui est accessible à toutes les entreprises.

Pour faire simple, notons que d’une partie il permet à l’entreprise de n’avoir plus à se soucier du bon règlement de la création par son client, et que d’autre part, il permet de projeter une image bilancielle très favorable car les factures cédées sortent définition du bilan, ce qui peut s’économiser très utile dans certaines situations.

L’explication par l’exemple :

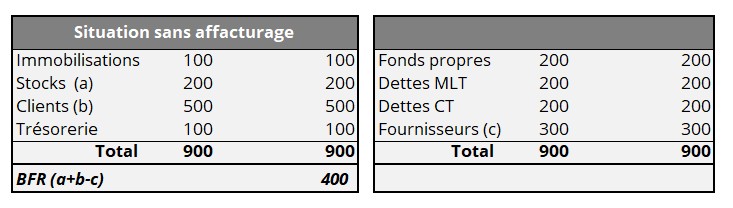

Voyons cela concrètement et prendre l’exemple d’une société qui dans un premier temps n’utilise pas d’affacturage.

Dans cette situation sans affacturage, la société a une trésorerie de 100 pour faire face à un BFR de 400.

L’analyse des postes de bilan montre que les Poste Clients représentent plus de la moité des actifs, et constituent une poche importante de trésorerie immobilisée.

Le poste client de l’entreprise est un gisement à exploiteur pour l’optimisation de la trésorerie.

Forte de ce constat, la société procède alors à la mise en place d’un programme d’affacturage « avec recours ».

Le caractère « avec recours » du programme de financement de créations signifie, répétitions-le, que l’entreprise reste remboursable en cas de défaut de paiement par les débiteurs des factures achetées par le factor.

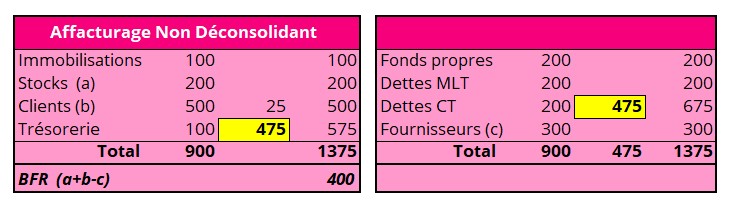

La cession des créations du poste client au facteur se traduit par l’achat, de factures pour 475, le vente n’étant pas éligible pour diverses raisons (factures intercos, factures « terme à échoir », factures de « situation de travaux », etc.).

Ces 475 s’ajoutent aux 100 de la situation initiale (voir situation sans affacturage) pour constituer un total de 575 de trésorerie disponible.

Dans cette situation avec affacturage « avec recours », sur les 500 de son poste client, la société a pu céder 475.

Ajoutée aux 100 de la situation initiale, elle se retrouve avec une trésorerie de 575 pour faire face à un BFR de 400.

Toutefois, le programme étant avec recours, le financement correspond à une dette court-terme qui devra être remboursée au facteur au fur et à mesure des règlements calculés des débiteurs.

La société peut alors opter pour une solution d’affacturage « sans recours ».

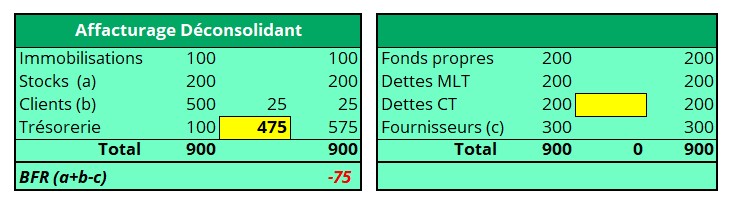

Le caractère « sans recours » signifie que le facteur achète les factures éligibles à l’entreprise sans pouvoir exercer de recours en cas de non-paiement par les débiteurs des factures cédées par l’entreprise. La cession « sans recours » permet de sortir les créations cédées du bilan, donc de les déconsolider.

Dans cette situation avec affacturage « sans recours », la société à une trésorerie de 575 née de la cession de 475 du poste clients, qui s’ajoute aux 100 de la situation initiale (voir situation sans affacturage).

Dans la mesure où les 475 ont été cédées « sans recours », le poste client est réduit d’autant et n’est plus constitué que des créations non cédées, soit 25.

De même, les créations ayant été cédées « sans recours » elles ne sont plus considérées comme une dette.

Résultat : le BFR devient négatif, et la structure du bilan est considérablement améliorée.

Synthèse

L’exemple nous l’a bien démontré, l’utilisation de l’affacturage déconsolidant permet à l’entreprise d’améliorer sa trésorerie, d’améliorer son BFR, et en même temps, de présenter des rations bilantiels tout à fait bénéfique. C’est donc une stratégie gagnant-gagnant pour l’entreprise.

Cet exemple n’est pas une exception et il présente un cas très fréquent dans le monde de l’entreprise où l’affacturage déconsolidant est réellement un outil approprié et pertinent pour l’entreprise.

Malgré cela, l’affacturage déconsolidant est souvent perdu comme un outil réservé seules aux grandes entreprises. Il convient de s’inscrire en faux par rapport à cette considération, car toute entreprise peut mettre en place une solution d’affacturage sans recours et déconsolidante.

Pour preuve, la déconsolidation d’une création du poste clients peut être opérée par une TPE, comme c’est le cas notamment dans le cadre d’une cession sans recours avec l’affacturage ponctuel.

Toutefois, il convient de rappeler que l’affacturage déconsolidant est une opération structurante, qui doit être validée par des comptes aux commissaires aux et faire l’objet d’une mention dans le rapport annuel.

Cette solution permet de céder les factures à l’unité, à un prix fixe incluant le transfert total des risques de retard de paiement et d’insolvabilité au financier et donc de répondre aux critères élémentaires de déconsolidation d’un actif. Par cette opération, la TPE, à l’instar d’une grande entreprise améliorée son DSO et BFR, et bien entendu, sa trésorerie.