Home » L’assurance-crédit

C’est une assurance sur le crédit d’une opération. En d’autres termes, c’est une assurance contre les impayés qui permet aux entreprises et aux partenaires financiers, de se prémunir contre le risque de défaut de paiement de leurs clients professionnels.

L’assurance-crédit concerne aussi bien des contrats de vente de produits ou de matériels que de prestations de services. Ces ventes de produits ou de services doivent avoir été faites avec un partenaire professionnel, qu’il soit public ou privé.

L’assurance-crédit s’applique tout aussi bien à garantir des transactions commerciales entre l’entreprise et ses clients qu’entre l’entreprise et ses fournisseurs.

Ces deux propriétés énoncées, font de l’assurance-crédit un produit de gestion du risque accessible à beaucoup d’entreprises.

Pour mémoire, pour une entreprise qui réalise une marge nette de 5%, le CA supplémentaire à réaliser pour compenser un impayé de 10 000€ est de 200 000€ !!

En premier lieu l’assurance-crédit est donc une protection qui permet à l’entreprise d’être indemnisée en cas de défaut de paiement de ses créances commerciales.

C’est un outil utile de sécurisation du poste clients.

Parmi les produits contrats types utilisés par les entreprises en assurance-crédit, citons principalement :

La réponse à cette question est simple : le contrôle des coûts, et la prévision de trésorerie assurés pour l’entreprise qui fait appel à l’affacturage forfaitaire.

Tous les frais sont connus et inclus dans un montant fixe prélevé chaque mois à l’entreprise. L’affactureur ne demande aucune commission, ni frais annexes supplémentaire.

En contrepartie, l’entreprise transmet au factor les factures à financer et bénéficie de leur règlement dans les 24 à 48 heures suivant leur transmission.

L’intérêt pour le dirigeant de TPE ou de PME faisant appel à l’affacturage forfaitaire est donc de disposer en permanence d’une trésorerie optimisée tout en ayant un contrôle total et en même temps abordable de ses coûts de gestion et de financement.

L’autre intérêt qui n’est pas des moindres est de permettre à l’entreprise de disposer d’un poste client entièrement géré, ce qui lui permet de se concentrer pleinement sur son développement commerciale et sur la croissance de son activité, toute l’activité d’encaissement, de relance, de recouvrent et de lettrage étant effectué, et en général à l’excellence, par le factor.

Enfin, c’est un contrat d’affacturage qui n’exige pas la présentation d’un premier bilan ce qui a toute son importance pour les entreprises jeunes qui souhaitent bénéficier des services de l’affacturage à un moment clé de leur histoire.

L’assurance-crédit fonctionne sur la base d’un encours moyen à l’intérieur duquel les transactions commerciales sont garanties. Cet encours correspond à un certain pourcentage du chiffre d’affaire et est négocié entre l’entreprise et son partenaire financier. Suivant les formules, cet encours peut être évolutif et s’adapter aux réalités de l’activité de l’entreprise.

L’assurance-crédit s’affranchit des frontières et garantit également les flux commerciaux export.

Dans la plupart des cas, un contrat d’assurance-crédit fournit 3 services non dissociables :

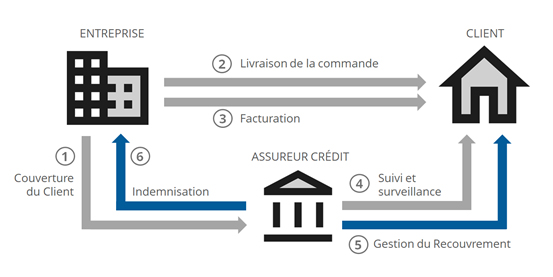

Une fois mise en place dans l’entreprise, l’assurance-crédit fonctionne selon une suite chronologique bien établie faite de 6 étapes :

1 – Déclaration des comptes et de l’encours à assurer

Déclaration à l’assureur-crédit des clients et des prospects à assurer et de l’encours souhaité. Validation du dossier par l’assureur-crédit.

2 – Livraison des Produits ou des Services

L’entreprise livre les produits ou exécute les services objets de la commande obtenue auprès de son client.

3 – Facturation

Une fois la livraison effectuée, l’entreprise va pouvoir facturer son client et attendre un complet règlement. La plupart des contrats d’assurance-crédit prévoient un délai maximum entre la livraison ou la réalisation de la prestation et sa facturation.

4 – Évaluation / Surveillance des prospects et clients

Comme le risque est son métier, la bonne information est son armure.

En effet, dès la mise en place de la garantie, l’assureur-crédit suit en permanence les comptes clients ou prospects assurés. Ce suivi s’effectue en priorité sur la situation financière et juridique des sociétés. Ainsi, en cas de dégradation de la solvabilité d’un client ou en cas de risque identifié, l’assureur-crédit informe l’entreprise, et propose un ajustement des garanties. Ainsi, l’entreprise bénéficie en permanence d’une couverture efficace et complète sur ses revenus commerciaux assurés.

5 – Gestion des procédures de recouvrement

Lorsqu’un cas de facture impayée est rencontré, c’est l’assureur-crédit qui se charge d’effectuer les relances et le recouvrement. De la sorte, en aucun cas les relations commerciales directes ne sont affectées par l’incident. Le recouvrement peut être amiable ou judiciaire et les partenaires financiers ont des relais de partenaires locaux partout dans le monde.

6 – Indemnisation

Si rien n’aboutit en termes de démarche et le recouvrement ne peut aboutir positivement, l’assureur-crédit indemnise l’entreprise à hauteur des montants assurés et des conditions prévues au contrat.

A priori, beaucoup d’entreprises peuvent être concernées par l’assurance-crédit.

Dans la mesure où c’est un outil de gestion du risque sur les effets commerciaux, il s’adresse à toute entreprise ayant des transactions commerciales clients ou fournisseurs stratégique et souhaitant en sécuriser le bon déroulement.

C’est une solution qui s’adresse à toutes les entreprises, quelle que soit leur taille, Microentreprise, TPE, PME/PMI, ETI ou grands comptes.

Une répartition des catégories d’assurance-crédit en fonction de la taille des entreprises adressées.

Les produits d’assurance-crédit se répartissent en quatre groupes, chaque groupe correspondant à une taille d’entreprises et donc à un type de besoins en services et en volumes financés.

1.L’assurance-crédit au cas par cas :

Ce type d’assurance-crédit s’applique, comme son nom l’indique, au cas par cas soit à des transactions isolées (par exemple une facture ou une opération à l’export exceptionnelle pour l’entreprise), soit à un ou plusieurs clients avec lesquels l’entreprise souhaite sécuriser ses créances commerciales.

2.L’assurance-crédit forfaitaire :

C’est une assurance-crédit qui s’adresse principalement aux TPE et TPI et dont le coût est forfaitaire et facturé mensuellement.

3.L’assurance-crédit clients dite classique :

Cette catégorie concerne avant tout les PME / PMI. Dans cette catégorie, le montant de la prime d’assurance-crédit est calculé sur la base d’un pourcentage du chiffre d’affaires assuré.

4.L’assurance-crédit Grands-Comptes :

C’est une solution qui fonctionne comme l’assurance-crédit classique, mais qui est adaptée aux besoins de solutions spécifiques des grands comptes. Elle intègre une ou plusieurs franchises et peut s’appliquer à une fraction du chiffre d’affaires, comme à une ou plusieurs filiales, à une région, etc…

L’assurance-crédit apporte de multiples avantages, directs ou indirects aux entreprises qui l’utilisent.

Sécurisation du poste clients

Le service complet d’assurance-crédit permet à l’entreprise de disposer d’informations sur ses clients et ses prospects. Ainsi l’entreprise peut s’assurer de vendre ses produits ou ses services à des clients solvables et d’éviter ceux qui présentent un risque défaillance.

Optimisation de trésorerie

La prise en charge des risques de défaillance fait que ni l’entreprise ni son partenaire financier dans le cas d’un factor, n’auront à assumer à un impayé. De ce l’entreprise peut s’appuyer sur l’assurance-crédit pour sécuriser ses revenus commerciaux. C’est particulièrement important dans le cas de ventes à l’export pour lesquelles l’entreprise doit couvrir son risque.

Accès facilité à des financements

La mise en place d’un contrat d’assurance-crédit est un gage de confiance pour tous les partenaires de l’entreprise, car elle externalise le risque lié aux défauts de paiement. Les établissements financiers seront donc sensibles à l’existence d’un contrat d’assurance-crédit car il apportera une garantie de sécurisation des revenus.

Accord possible de délais de paiement plus long aux clients

Du fait de la couverture de ses créances commerciales par l’assurance-crédit, l’entreprise aura plus de facilités à accorder des délais de paiements plus longs à ses clients. Elle pourra par ailleurs utiliser ce service rendu pour négocier d’autres points.

Libération de temps et de ressource

Avec l’assurance-crédit en place, il n’est plus nécessaire de s’investir dans la surveillance des clients ou des intervenants dans un contrat. En France comme à l’export, c’est l’assureur-crédit qui se charge de cette activité de suivi et de surveillance.

L’assurance-crédit permet également aux entreprises de pouvoir prendre des décisions structurantes plus rapidement sur des projets comportant des risques (s’investir dans un nouveau marché ou une nouvelle opportunité). Elle permet à l’entreprise d’avoir une réactivité sans risque, et lui permet de s’investir plus sereinement dans son nouveau projet.

L’assurance-crédit est souvent liée à l’affacturage et fonctionne fréquemment de pair avec lui.

En effet, leurs deux services sont complémentaires, l’affacturage finance une créance commerciale, et l’assurance-crédit en garantit le paiement.

C’est pour cette raison par exemple que les contrats d’assurance-crédit sont obligatoires dans le cas d’affacturage export.

L’assurance-crédit peut être alors soit proposée par la factor et directement intégrée au contrat d’affacturage, soit prise en direct par l’entreprise auprès d’un assureur-crédit tiers en délégation de crédit.

Easyfacto accompagne les entreprises depuis 2003 dans la mise en place de leurs solutions d’assurance-crédit et d’affacturage. Nous avons acquis une réelle expérience dans l’accompagnement et dans le conseil aux entreprises.

Easyfacto est un courtier expert indépendant au service de ses clients.

Nous conseillons nos clients dans le cadre de la mise en place de contrats d’assurance-crédit et disposons d’une réelle expertise dans la capacité à identifier le contrat d’assurance qui répond le plus efficacement et au meilleur coût à votre besoin de couverture de risque commercial.

Apprenez en plus sur la sécurisation du poste clients par l’assurance-crédit avec easyfacto.

Prenez contact avec easyfacto et bénéficiez d’une étude gratuite sur vos possibilités de mise en place d’assurance-crédit.

* : Champs Obligatoires.